相続税申告サポート

後記相続税申告など税務業務は、当センター理事の黒岩昇平及び山下友一が運営する以下の機関にて行います。

〒890-0056

鹿児島市下荒田四丁目49番1号

黒岩昇平税理士事務所

税理士 黒岩昇平(登録番号142558)

〒899-8604

鹿児島県曽於市末吉町諏訪方8358番地3

山下友一税理士事務所

税理士 山下友一(登録番号140664)

以下のようなことにお悩みではありませんか?

![]()

- 遺産総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えている

- 「相続税についてのお知らせ」「相続税の申告等についてのご案内」が税務署から届いた

- まだ確実ではないが、相続税がかかる可能性があるので節税を考えたい

- 財産のうち、不動産が多いので評価が分からないし、納税資金が心配

- 生前贈与等、可能な生前対策を考えたい

相続税の「基礎控除」とは?

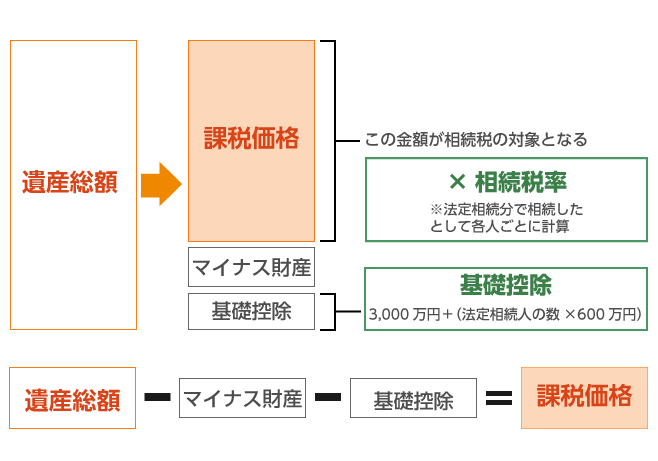

相続税がかかるかどうかは、まず「基礎控除」を知ることから始まります。相続税は、遺産の総額が一定のラインを超えなければ相続税がかからない税額計算方法となっています。このライン(相続税がかからない範囲の金額)のことを相続税の「基礎控除」といいます。

相続税は亡くなった人の遺産の総額から基礎控除(とマイナス財産)を差し引いた金額に対して課税される仕組みになっています。つまり、基礎控除額より遺産の相続額が少なければ、そもそも相続税はかからないということです。

基礎控除は、以下の計算式で算出されます。

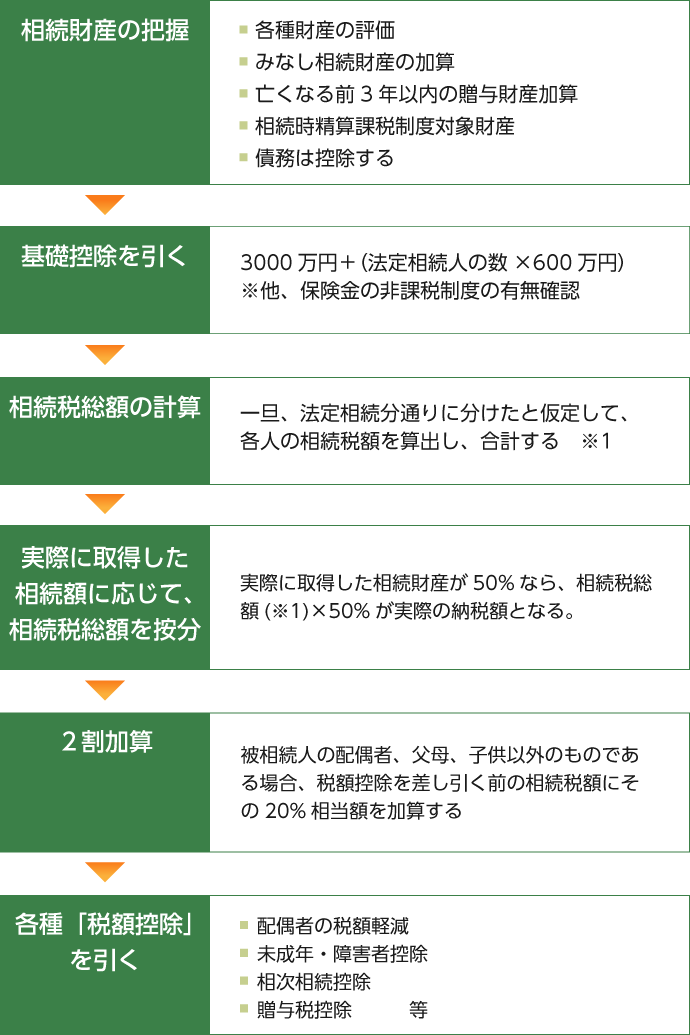

基礎控除=3,000万円+(法定相続人の数×600万円)

相続税の基礎控除額は相続が発生した各世帯によって異なってくるということです。法定相続人が1人の場合には3600万円、相続人が2人の場合には4200万円、相続人が3人の場合には4800万円が基礎控除額となり、法定相続人が多い相続ほど基礎控除は多くなります。

※ 死亡保険金を受け取った(みなし相続財産)場合には、相続税を計算する上で税金のかからない非課税限度額があります。この非課税限度額については算式が決まっており、【死亡保険金の非課税限度額 = 500万円×法定相続人の数】です。よって、死亡保険金額非課税限度額より、法定相続人が受けとった死亡保険金額が少ない場合、その受け取った金額は相続税を計算する上で税金の対象となりません。

法定相続人を確認する

相続人が誰であるかということを客観的に証明するために、被相続人(亡くなられた方)が出生してから死亡するまでの戸籍謄本を取り寄せ、相続人が誰であるかを確認する(相続人の確定)作業が必要です。

相続財産の範囲

相続税の計算基準となる相続財産には、被相続人のプラスの財産(預貯金や株式等の金融資産、土地や建物、借地権といった不動産のほか、ゴルフ会員権、車や貴金属など)だけでなく、葬儀費用やローン等の債務といったマイナスの財産も含まれてきます。また、死亡保険金や死亡退職金といったみなし相続財産や3年以内に贈与された財産、相続時精算課税制度で贈与された財産も相続財産に含まれ課税対象となってきます。

なお死亡保険金及び死亡退職金には「500万円×法定相続人の数」で計算した非課税枠が設けられています。

【プラスの財産】

- 金融資産

現金・預貯金・株式・社債・有価証券・貸付金・売掛金等 - 不動産

土地建物・田畑・山林等・借地権・借家権等 - 動産類

自動車・家財・貴金属・書画骨董品等 - その他

ゴルフ会員権・著作権などの財産上の権利

【相続財産とならないもの】

- 非課税財産

墓地・仏壇・仏具等 - その他

身元保証債務等

【マイナスの財産】

- 借入金

住宅ローン・無担保ローン・手形債券・買掛金等 - 公租公課

未払いの所得税・住民税・社会保険料等 - 保証債務

連帯保証人としての地位等 - その他

未払い医療費・クレジット代金の未払い分等

【みなし相続財産】

※民法上の相続財産ではないが、税法上は相続財産とみなされるもの

- 保険金

死亡保険金・死亡退職金等

相続財産の評価

原則として相続財産は、亡くなった日の時価で評価されます。財産によって、評価方法が以下のように違います。

| 主な財産の種類 | 評価方法 |

|---|---|

| 土地 | 対象となる宅地が接する路線価×土地の面積 ※路線価の設定が無い場合には倍率方式で評価 |

| 建物・家屋 | 固定資産税評価額 |

| 預貯金 | 亡くなった日の残高証明書 |

| 上場株式 | 相続開始の日の終値、その月・前月・前々月のか月間の月平均株価のうち最も低い価格で評価 |

| 死亡保険金 | 死亡保険金は「500万円×法定相続人の数」で算出された金額分が相続税の非課税となります。 受け取った保険金額から非課税額を差し引いた金額が生命保険の評価額となります。 |

相続税がかかるか・かからないか

相続税は相続や遺言によって遺産を取得した場合に、その取得した遺産が課税対象となりますが、亡くなった方の遺産の総額が基礎控除を下回れば相続税はかかりませんし、相続税の申告も必要ありません。相続税の申告が必要かどうかは税務署等からの通知があるわけではありません。申告が必要かどうかの判断を自分でしなければなりません。

| 遺産総額 ≧ 基礎控除 | 基礎控除以上であれば相続税がかかる(申告要) |

|---|---|

| 遺産総額 ≦ 基礎控除 | 基礎控除以下であれば相続税はかからない(申告不要) |

相続税計算の流れ

遺産総額=

プラスの財産+みなし相続財産+3年以内贈与財産+相続時精算課税制度対象財産-マイナス財産

遺産総額が基礎控除額を超えた場合、その超えた部分に対して相続税が課税されます。

相続税の速算表(平成27年1月1日以後の場合)

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税を軽減できる特例・税額控除は?

相続税には、基礎控除の他に、「小規模宅地等の特例」、「配偶者の税額軽減」、「未成年者控除」、「障害者控除」、「相次相続控除」等税額を減らすことができる特例や税額控除があります。誰が、どの財産を、どれくらい貰うかによって、適用できるかどうか判断されます。適用することが出来れば、大きく税額を減らすことも、「0」になることもあります。なお、特例や税額控除を利用することにより、納税額が「0」になる場合であっても、その旨を申告期日までに申告する必要がありますのでご注意ください。また、特例や税額控除を利用する為には、遺産分割協議が纏まっている必要があります。(誰がどの財産をどれくらい相続すると決まっていることで特例や税額控除の適用可否が決まる)万一、申告期限までに遺産分割協議が纏まっていない場合は、一旦適用されないものとして申告・納税をすることになります。

相続税の申告・納付期限

相続税の申告期限

相続税の申告は、被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。例えば、1月6日に死亡した場合にはその年の11月6日が申告期限になります。なお、この期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が期限となります。申告期限までに申告をしなかった場合や、実際に取得した財産の額より少ない額で申告をした場合には、本来の税金のほかに加算税や延滞税がかかる場合がありますのでご注意ください。

納税がある場合

相続税の納税は、上記の申告期限までに行うことになっています。納税は税務署だけでなく金融機関や郵便局の窓口でもできます。申告期限までに申告しても、税金を期限までに納めなかったときは利息にあたる延滞税がかかる場合がありますのでご注意ください。税金は金銭で一度に納めるのが原則ですが、相続税については、特別な納税方法として延納と物納制度があります。

専門家に相続登記手続きを依頼するメリット

1.手続きの方法を調べる手間が省ける

いざ相続が開始した時、一体何から始めれば良いのでしょう?相続の手続きを経験することなど一生に数回しかありませんので、何から始めれば良いのかさえも分らない事が多いのです。そんな時、とりあえず銀行に相談してみたらあの書類が必要であるとか、この資料を集めて欲しいなど、一回目の訪問で手続きが完了する事はまずありません。法務局(役所)なども同じです。このように、手続きの方法や流れを把握するだけでも時間や手間がかかったりする事がほとんどですので、手続きの方法を包括的に知るためには専門家への相談を行う事は大きなメリットが発生します。

2.資料収集の手間が省ける

相続手続きに必要な書類は様々です。例えば戸籍謄本ですが、これは多くの場合亡くなられた方の出生から死亡までのすべての戸籍謄本が必要です。通常は「出生から死亡まで」という事すら良く分らないと思います。これは戸籍を遡る事が必要ですが、戸籍を遡る事を知った後でもその事を戸籍謄本から読み取っていく事は困難な場合が多々あります。相続手続きには戸籍以外にも必要な書類がありますが、それが一か所で取得できる事はまずありません。この資料の収集を平日にお仕事を休んで自身のお仕事の合間に行うのであれば下手をすると数カ月かかるなんて事もあり得ます。この手続きを専門家に依頼する事は時間の短縮、手間の軽減などの十分なメリットがあります。

3.法的な知識を確実に把握できる

相続は法律に従い進めることになります。もし、遺産の分割の方法、相続税の申告の仕方、不動産の登記についてなど、法的な知識を前もって得ていなかった場合、最善の措置を取る事ができなかった、などいう事態も発生します。相続の細かな知識は普段の生活では必要ではありません。そのため、突然やってきた相続に対し、法的に適切な対応を取るためには専門家への相談をお勧めいたします。一言に相続と言っても皆さんが思っているよりは多くの知識が必要です。知らなかった事による失敗や、無用に悩んでしまうことなく、専門家へ相談してすぐに解決しましょう。

南九州相続相談センターの特徴

相談システムについて

通常の無料相談は営業時間内であればいつでもご来所いただけます。お待ちになりたくない場合ご予約ください。土日は要予約。初めての方は相談の流れをご確認ください。

当センターの相続税申告に関するサポート料金

相続税申告の税理士報酬

遺産総額(小規模宅地の特例適用前、マイナスの財産を差し引く前の金額)の1%。

相続税納税額・相続税対策シミュレーション

遺産等の総額(小規模宅地の特例適用前、マイナスの財産を差し引く前の金額)の0.1%(最低15万円)

なお、相続税・贈与税の申告までご依頼の場合には、上記金額は申告報酬に充当いたします。

相続税申告の要・不要の判定(相続税の申告が不要の場合)

20万円。

※上記は税抜表示となります。

前記相続税申告など税務業務は、当センター理事の黒岩昇平及び山下友一が運営する以下の機関にて行います。

〒890-0056

鹿児島市下荒田四丁目49番1号

黒岩昇平税理士事務所

税理士 黒岩昇平(登録番号142558)

〒899-8604

鹿児島県曽於市末吉町諏訪方8358番地3

山下友一税理士事務所

税理士 山下友一(登録番号140664)

早めの対策が重要です。専門家に相談しましょう。

実際に皆様よりご相談いただいたご質問をご紹介いたします

相続税申告Q&A

Q:税務署から「相続税のお知らせ」が届いたのですが、どうしたらいいですか?

A:被相続人が亡くなられてから半年ほど経った頃に、税務署から書類が送られてくる方もいます。これらの書類が送られてくる場合は、「相続税の申告が必要になるかもしれない」方です。市区町村に死亡届(相続開始後7日以内)が提出されると、市区町村はその死亡の通知と合わせて所有する不動産の情報等も合わせて税務署へ報告します。

ではどのような書類が来るのでしょうか?

相続税についてのお知らせ

「相続税についてのお知らせ」は相続税の申告の可能性がある広範囲の人へ向けた周知で、「相続税は、自分から自主的に申告書を提出しなければならない税金ですよ・・・」という事を広報するために送られています。中身は相続税についての一般的な事が書いてあるパンフレットです。

まずは、遺産が基礎控除(3000万円+法定相続人の数×600万円)を超えるか否かを判定する必要があります。そもそも基礎控除を超えないという場合は、特段何もする必要はありません。

相続税のお知らせ

相続税の申告等についてのご案内

こちらは、「相続税の申告等についてのお知らせ」よりも相続税が発生する可能性がより高い人へ送られるものです。税務署は、市区町村からの報告による不動産情報、保険会社等からの支払調書や過去の確定申告の状況等を元に、相続税がかかりそうだという人を大まかに判別しており、その方へ相続税申告を促す目的で送付されていると考えられます。

「相続税の申告等についてのお知らせ」の封筒の中には、通知文書、相続税のあらましパンフレットと合わせて「相続税申告の要否判定シート」が同封されています。このシートに、不動産・現預金・有価証券等・保険などの相続財産その他を記入して税務署へ返送するようになっています。

相続税の申告要否検討表が送られてきている場合には、提出されなければ税務調査をするかどうかを税務署で判断されるのではないかと推察されます。

基礎控除を超えそうな感じである、不動産の評価の仕方が分からない、預金名義が違うものがある、贈与を行っている等々の方は、当センターの専門家に相談されることをおススメ致します。

Q:専業主婦である妻が亡くなりました。妻名義の預金は誰の財産となるのでしょうか?

A:結婚後、長く専業主婦であり、自身の親から多額の相続を受けていた訳でもない奥様が、数千万円の預金があるケースでは、一般的に専業主婦に収入はなく、その預金は夫の預金を妻名義の口座で管理・運用していたものは、奥様名義の口座にあるが、実際にはそのお金は夫の財産ではないかと、疑われる可能性が高いです。

【夫の名義預金】と認定されたものは、奥様名義の預金であっても夫の遺産として合算して相続税の計算対象とされます。

このようなケースの場合、夫が亡くなったときの夫の預金財産の計算は以下のように考えられます。

夫名義の預金+奥様名義の預金-奥様固有の預金

まず、夫婦のすべての現預金を合計した後、奥様の固有の預金を控除します。奥様固有の預金(財産)とは、

- 結婚後の給与、パート収入

- 奥様の両親からの相続財産

- 公的年金等(奥様が受け取った公的年金の蓄積分)

- 適正な手続きによる贈与財産や生命保険、個人年金等

などが主に該当すると考えられます。

事案により具体的な算定方法は異なりますので、当センターの専門家に相談されることをおススメ致します。

Q:相続税に時効はありますか?

A:相続税の時効は5年です。正確には時効ではなく、「除斥期間」と言います。法定申告期限の日から5年間、税務署から何も連絡がなければ相続税の納税義務が消滅します。ただし、相続税の申告義務があることを知っているのに、故意に無申告だったというような悪質なケースの相続税の除斥期間は7年となります。

贈与税の除斥期間は6年になります。贈与税も相続税と同じく、納税義務があることを知っていて故意に無申告のときは除斥期間は7年になります。

贈与税で注意が必要なことは、「そもそも贈与が成立していたのかどうか」です。たとえば、子供名義の通帳に子供に教えずにお金を移していた場合は、そもそも贈与になりません。贈与は相手がもらったという意思がないと無効だからです。この場合、除斥期間はなく、何年たっても「親の財産」ですので、親の相続税の計算の際に親の財産となります。

実務上は「預けただけのお金」「貸したお金」「贈与したお金」「贈与が認められないお金」といろいろな解釈が発生しますので、ご不明な点があるかたは当センターの無料相談をご利用ください。

Q:申告期限が間近(申告期限後)でも対応してもらえますか?

A:はい、申告期限のギリギリの案件や、期限後の申告も対応させていただきます。

- 自分で申告をしようと思っていたが、申告書作成が難しく時間が経過してしまった

- 遺産分割が上手くまとまらず、長引いてしまった

- 基礎控除以下と思っていたが、新たに資産が見つかった 等々

上記のような理由で期限ギリギリになったり、期限後になることは、よくある話です。

当センターは、スタッフ数が多いので、緊急の申告案件にも柔軟に対応しています。

申告期限後の相続税申告は、税務調査が発生しやすいと言われています。 期限に間に合わない何かの理由があったと想像されるため、心象が良くないからです。

それに加えて、申告期限から日数が経つと、その日数に応じて延滞金にあたる「延滞税」が発生します。年利で約10%の延滞税になりますので、期限後の場合は特に急いで申告をすることをお勧めします。まずは、急ぎでご連絡をください。当センターから税務署へ情報が出ることは絶対にありませんので、安心してなんでもご相談ください。(守秘義務厳守)

Q:相続開始からいつぐらいに相談に伺えばいいでしょうか?

A:相続税の申告が、お亡くなりになられた日から10ヶ月以内となっておりますので、出来るだけ早くご相談に来ていただけると、スムーズな申告の流れになります。実際には四十九日が終わられてからのご相談が多いようですが、申告期限3週間前という急ぎの案件も対応は可能です。 その場合、お客様に資料の早期ご用意をお願いすることとなります。

Q:依頼してからどれくらいで相続税の申告書が出来上がりますか?

A:相続の内容や財産の量、資料のご準備期間にもよりますが、通常は3ヶ月程度で出来上がります。

弊社では期限1ヶ月以内の申告もお受けしています。期限まで日がない場合も、お気軽にお電話ください。相続人のかたの心理的な負担が一刻も早く取り除けるよう心がけております。

Q:無料相談や、契約後の面談の回数の制限とかあるのですか?

A:無料相談や面談の回数には制限を設けておりませんので、ご不安な点や疑問点を何度でもご相談いただけます。相談料などをいただくことはございませんので、ご安心ください。

Q:税理士報酬の相場はいくらぐらいでしょうか?

A:相続税の申告報酬の相場は、一般的に遺産総額の1%と言われております。

実際には、HPなどでは安く表記がされてあるケースもありますが、別途料金の加算などがある場合も多く、最終的には遺産総額の1%程度になることが多いです。

Q:税務調査が怖いのですが、税務署は来るのでしょうか?

A:税務調査が絶対来ない、というお話をすることは不可能です。

相続税の税務調査は一般的には申告件数の20%~30%程度行われます。ご年配の納税者にも調査されることになりますので、心理的な負担は大きいと言わざるを得ません。当センターの税理士は税務調査の確率を大幅に減らす、「書面添付制度」と言う制度を活用しております。結果的には税務調査の実施率は1%程度と極めて調査が行われない傾向にあります。

Q:税務署はなぜ故人の財産があることがわかるのでしょうか?

A:税務署は市町村から死亡届の情報を入手すると、過去の所得税のデータや、法務局から入手する不動産のデータから財産があるということを調査することができます。また実際には、タレこみなどもあります。生前から高所得者はいろいろな方面からマークしていると思っておいたほうが良いでしょう。

Q:相続税は誰がいつに支払うのですか?

A:相続税は故人から財産を引き継いだ人が納付することになります。納付期限は、故人がお亡くなりになられた日から10ヶ月以内となります。弊社の方で税額を計算し、「納付書」と言われるものを銀行に持っていくと、税金を払うことができます。